ХОРОШИЕ НОВОСТИ О ТОМ,

КАК БЫСТРО И БЕЗ ОШИБОК НАЧИСЛИТЬ ПЕНИ В 1С

Если контрагент нарушил условия договора, то начислить пени в 1С:Бухгалтерии 8 (ред. 3.0) вы теперь можете автоматически. Такая возможность реализована в программе, начиная с версии 3.0.43.

В новом документе «Начисление пеней» вы рассчитываете и начисляете пени, исходя из:

+ суммы задолженности,

+ ставки по договору

+ и срока просрочки.На основании расчета вы можете сформировать печатную форму документа.

ДЛЯ СПРАВКИ

Неустойка (штраф, пени) — это денежная сумма, которую должник обязан уплатить кредитору, если не исполнил обязательства или исполнил их ненадлежащим образом. Ко второму случаю относится, например, просрочка исполнения (п. 1 ст. 330 ГК РФ). Денежная сумма пени определяется законом или договором.

Согласно статье 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме.

Если форма не соблюдена, то соглашение недействительно.

При этом форма основного обязательства может быть любой.

Для взыскания штрафных санкций определите срок исполнения обязательств и дату, с которой начисляется неустойка за просрочку (ст. 314 ГК РФ). Произведите расчет пени, если ее размер выражен в процентном отношении к сумме договора.

КАК ОТРАЗИТЬ СУММЫ ПЕНЕЙ В УЧЕТЕ?

В бухгалтерском учете суммы полученных штрафов признаются прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»). Доходы принимаются в суммах, признанных должником или присужденных судом в периоде фактического признания должником (вынесения решения о взыскании судом) (п. 10.2 ПБУ 9/99).

В налоговом учете санкции за нарушение договорных обязательств, признанных должником или подлежащих уплате на основании решения суда, относятся к внереализационным доходам (п. 3 ст. 250 НК РФ).

Таким образом, отражать в учете в качестве доходов нужно только фактически признанные должником суммы пеней (подлежащие уплате на основании решения суда).

КАКИЕ РЕКВИЗИТЫ НЕОБХОДИМО ЗАПОЛНИТЬ

В ШАПКЕ ДОКУМЕНТА «НАЧИСЛЕНИЕ ПЕНЕЙ»?

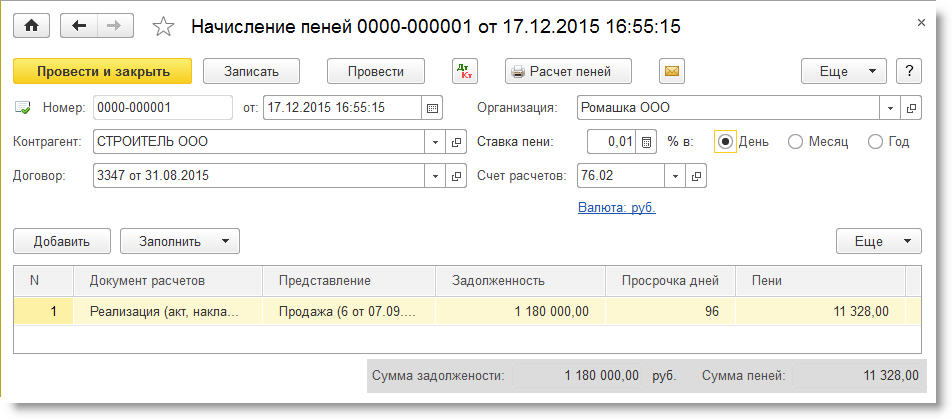

Откройте документ «Начисление пеней» по одноименной гиперссылке из раздела «Продажи» — «Расчеты с контрагентами».

В шапке документа укажите следующие реквизиты (взгляните на рис. 1 ниже):

Контрагент — покупатель, по договору с которым начисляются штрафные санкции;

Договор — договор с покупателем, служащий основанием для начисления штрафных санкций;

Ставка пени — ставка в процентах за период расчета. В качестве периода расчета могут быть указаны значения: День, Месяц и Год. При указании расчетного периода в Месяц или Год пени начисляются из расчета 30 и 360 дней соответственно;

Счет расчетов — счет для отражения задолженности покупателя по пеням. По умолчанию указывается счет 76.02 «Расчеты по претензиям».

Рис. 1. Документ «Начисление пеней»

КАК ЗАПОЛНИТЬ ТАБЛИЧНУЮ ЧАСТЬ

ДОКУМЕНТА «НАЧИСЛЕНИЕ ПЕНЕЙ»,

ЧТОБЫ НАЧИСЛИТЬ ПЕНИ В 1С БЕЗ ОШИБОК?

Табличную часть документа «Начисление пеней» вы можете заполнить как в ручном, так и в автоматическом режиме с помощью кнопки «Заполнить».

Если вы выбрали автоматический режим, то при заполнении в табличную часть попадают остатки по документам расчетов с покупателями с истекшим сроком оплаты.

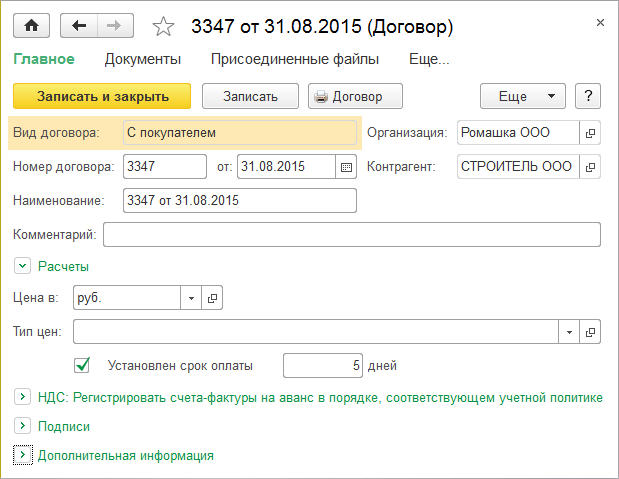

Срок оплаты вы можете указать в форме элемента справочника «Договоры» с помощью флага «Установлен срок оплаты». Он расположен в сворачиваемой группе «Расчеты» (смотрите рис. 2).

Рис. 2. Указание срока оплаты в карточке договора с покупателем

Если флаг не установлен, то для того чтобы начислить пени в 1С, используйте срок оплаты, который указан на закладке «Расчеты» в настройках параметров учета (раздел «Главное» — «Параметры учета»).

Если срок оплаты не установлен ни в карточке договора, ни по информационной базе в целом, то задолженность считается просроченной с момента ее возникновения.

КАКИЕ РЕКВИЗИТЫ УКАЗЫВАТЬ

В ТАБЛИЧНОЙ ЧАСТИ ДОКУМЕНТА?

Чтобы грамотно и быстро начислить пени в 1С, в табличной части документа «Начисление пеней» укажите следующие реквизиты:

Документ расчетов — документ, на основании которого возникла задолженность;

Представление — представление документа для печатной формы;

Задолженность — сумма задолженности, исходя из которой рассчитываются пени;

Просрочка дней — срок просрочки в днях;

Пени — сумма пени, рассчитанная исходя из суммы задолженности, срока просрочки в днях и ставки пени, указанной в шапке документа.

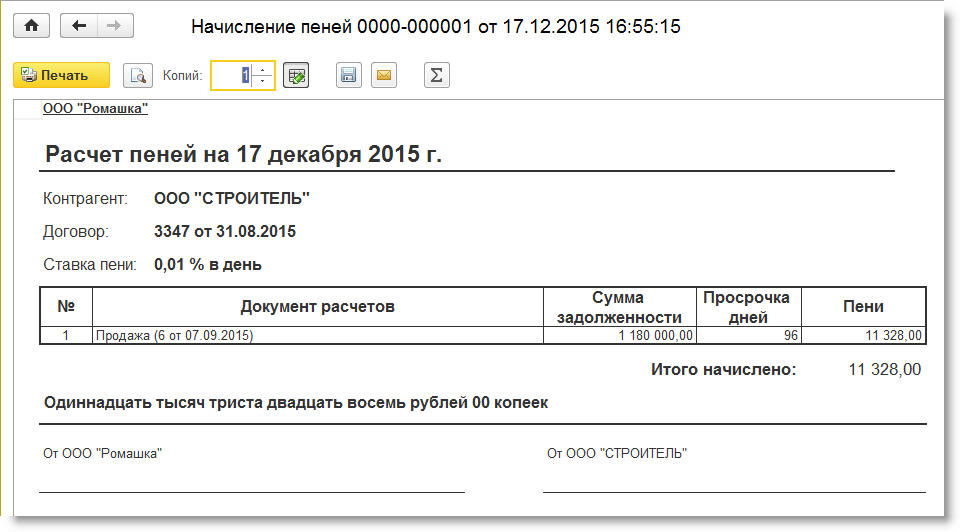

Так выглядит печатная форма документа (взгляните на рис. 3):

Рис. 3. Печатная форма расчета пеней

Когда вы проведете документ, сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 76.02 Кредит 91.01

— на сумму рассчитанных пеней.

НУЖНО ЛИ ПОЛУЧЕННЫЕ ОТ ПОКУПАТЕЛЯ ПЕНИ

ВКЛЮЧАТЬ В НАЛОГОВУЮ БАЗУ ПО НДС?

Не нужно, если пени действительно являются неустойкой.

Согласно разъяснениям чиновников, полученные продавцом штрафы и пени включаются в налоговую базу по НДС на основании статьи 162 НК РФ только в случае, если они не являются по существу неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг).

Такая точка зрения изложена в письмах Минфина России от 19.08.2013 № 03-07-11/33756, от 04.03.2013 № 03-07-15/6333 (направлено для сведения и использования в работе письмом ФНС от 03.04.2013 № ЕД-4-3/5875@).

Суды придерживаются точки зрения, что любые суммы санкций, уплаченные покупателем за нарушение условий договора, у продавца в налоговую базу по НДС не включаются (постановления Президиума ВАС РФ от 05.02.2008 № 11144/07, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305).

Если налогоплательщик примет решение начислить НДС с суммы полученных пеней, то такую операцию можно выполнить с помощью документа «Отражение начисления НДС» (раздел «Операции»).

СПАСИБО, ЧТО ВЫ С НАМИ.

Искренне желаем вам, чтобы вложенные в знания минуты

обернулись для вас достойными дивидендами!

У вас всё хорошо?

Есть срочные вопросы?

Устали от авралов и хотите полноценной заботы по сопровождению 1С?

СВЯЖИТЕСЬ С НАМИ: +7 (812) 33-44-807

или выберите любой удобный вам способ.

Мы всегда помогаем своим.

ПРИСОЕДИНЯЙТЕСЬ!